#2 - Inflation: ce que les chiffres officiels vous dissimulent

Bonjour à tous et bienvenue dans cette nouvelle édition. Aujourd'hui, on va parler d'un sujet qui nous concerne tous : l'inflation.

Vous avez sans doute déjà ressenti un écart plus ou moins important entre les chiffres que l’on vous présente et votre quotidien.

Eh bien, vous n'avez probablement pas tort... c'est justement ce qu'on va explorer ensemble.

1. L'inflation à sa source : un phénomène monétaire

La définition éclairante de Milton Friedman

Commençons par le commencement. On entend souvent définir l'inflation comme "l'augmentation générale des prix". Mais cette définition décrit le symptôme, pas la cause. C'est comme si on définissait la fièvre comme "l'augmentation de la température corporelle" sans parler de l'infection qui la provoque.

Milton Friedman, prix Nobel d'économie, a formulé cela de façon limpide : "L'inflation est toujours et partout un phénomène monétaire." En clair, l'inflation survient fondamentalement quand la quantité de monnaie en circulation augmente plus rapidement que la production de biens et services dans l'économie.

Le mécanisme fondamental : quand la masse monétaire augmente plus vite que la production de biens

Pour comprendre ce mécanisme, imaginez une économie très simple avec 100 biens produits et 100 euros en circulation. En moyenne, chaque bien vaut 1 euro. Maintenant, si la banque centrale décide de doubler la masse monétaire à 200 euros, mais que la production reste à 100 biens, que va-t-il se passer ? Chaque bien va progressivement valoir 2 euros. C'est l'inflation dans sa forme la plus pure.

Bien sûr, l'économie réelle est infiniment plus complexe, mais ce principe fondamental reste valable : quand on crée beaucoup plus d'argent sans créer proportionnellement plus de biens et services, les prix montent.

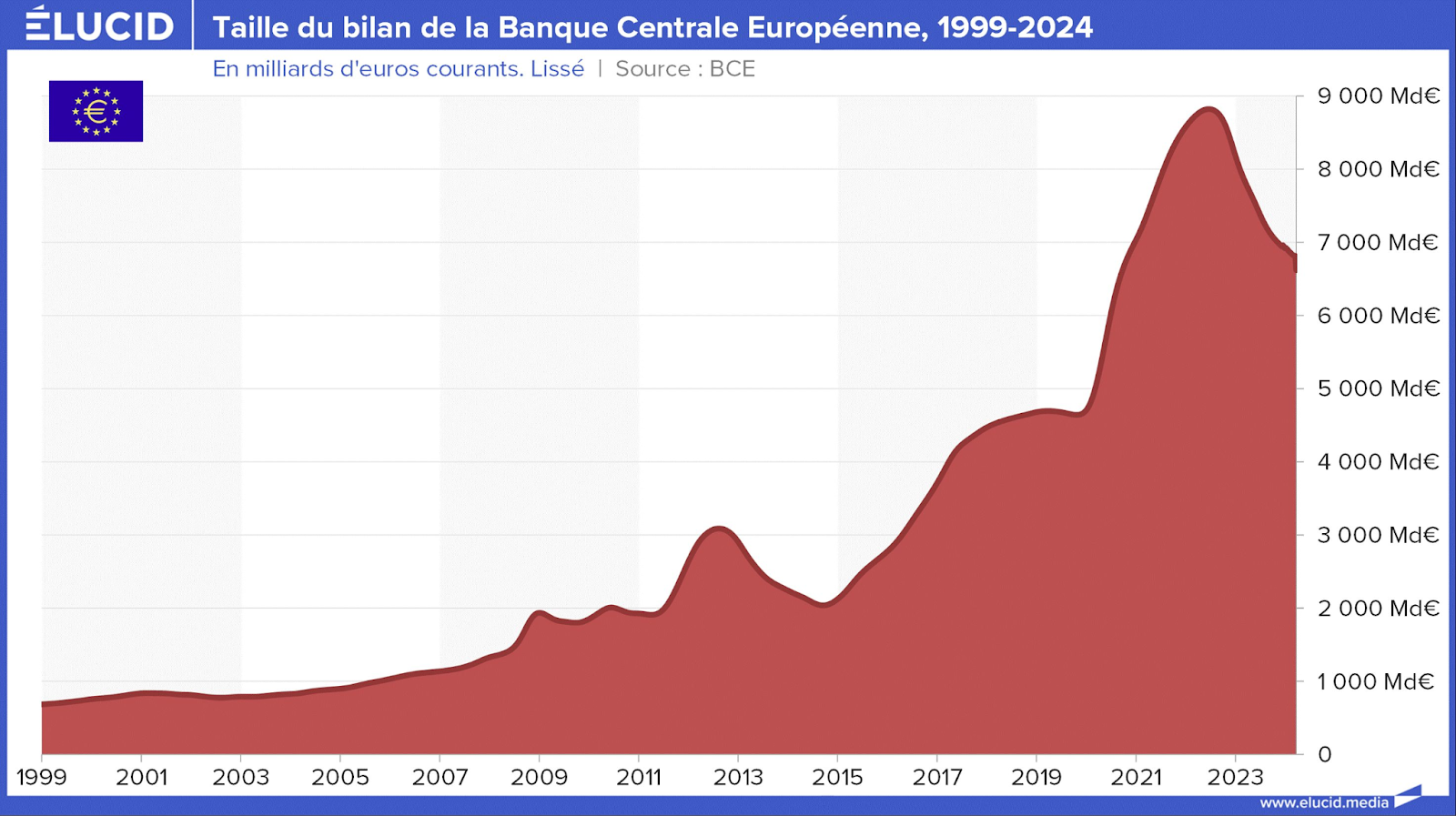

Exemples chiffrés : l'explosion de la masse monétaire depuis 2020 (+25% en deux ans) versus la croissance de la production (+3~4%)

Et c'est exactement ce qui s'est passé ces dernières années. Lors de la crise du Covid, les banques centrales ont créé des montants astronomiques de monnaie. Entre 2020 et 2022, la masse monétaire a augmenté d'environ 25% dans la zone euro. Dans le même temps, la production de biens et services (le PIB) n'a progressé que de 3~4%. Avec un tel déséquilibre, l'inflation était mathématiquement inévitable.

Ce que cela signifie concrètement pour votre pouvoir d'achat

Concrètement, pour vous, cela signifie que vos euros valent moins qu'avant. Si votre salaire n'a pas augmenté de 10% quand l'inflation atteint 10%, vous avez perdu 10% de pouvoir d'achat réel. C'est aussi simple que cela. Vous avez toujours le même nombre d'euros, mais ils vous permettent d'acheter moins de biens et services.

C'est un peu comme si on avait discrètement dilué votre carburant : votre réservoir est toujours plein, mais vous faites moins de kilomètres avec.

2. L'évolution des méthodes de calcul : quand la mesure change mais pas la réalité

Histoire des modifications du calcul de l'IPC depuis les années 1980

L'Indice des Prix à la Consommation (IPC), qui sert à mesurer l'inflation officielle, n'a pas toujours été calculé de la même façon. Depuis les années 1980, la méthodologie a connu plusieurs modifications majeures. Ces changements peuvent sembler techniques et anodins, mais ils ont eu un impact considérable sur le chiffre final.

Dans les années 1980, l'IPC mesurait essentiellement le coût pour maintenir un niveau de vie constant. Aujourd'hui, il mesure plutôt le coût d'un panier de biens dont la composition change régulièrement, supposément pour refléter les "habitudes de consommation".

Les changements majeurs qui ont systématiquement réduit l'inflation officielle

Parmi les changements les plus significatifs, on trouve :

- L'introduction des ajustements hédoniques (on y reviendra)

- La substitution de produits dans le panier de référence (acheter du poulet à la place du boeuf par exemple)

- Des changements de pondération entre les différentes catégories de dépenses

- L'exclusion de certains produits jugés trop volatils (l’énergie par exemple) Le point commun entre ces modifications ? Elles ont toutes eu tendance à réduire le taux d'inflation officiel.

Et si on calculait l'inflation aujourd'hui comme en 1980 ?

Des économistes indépendants ont tenté de recalculer l'inflation actuelle en utilisant les méthodes des années 1980. Le résultat est saisissant : alors que l'inflation officielle était annoncée à environ 6,5% fin 2022, elle aurait été de 12 à 15% avec l'ancienne méthode de calcul.

C'est un peu comme si on changeait la définition de "fièvre" en décidant qu'elle ne commence plus à 38°C mais à 39°C. Statistiquement, on aurait moins de personnes fiévreuses, mais les patients ne se sentiraient pas mieux pour autant !

Pourquoi ces méthodes ont-elles été modifiées ?

Officiellement, ces changements visent à "mieux refléter la réalité de la consommation des ménages".

Mais officieusement, il y a d'autres avantages à sous-estimer l'inflation :

- Réduire l'indexation des prestations sociales et retraites

- Afficher une croissance économique plus élevée (le PIB étant corrigé de l'inflation)

- Limiter la hausse des taux d'intérêt de la dette publique

En 1996, lors d'une audition au Sénat américain, un responsable a admis qu'une réduction de 1% de l'indice d'inflation permettrait d'économiser 1 000 milliards de dollars sur 10 ans pour le budget fédéral. Voilà qui donne à réfléchir sur les motivations réelles derrière ces ajustements méthodologiques...

3. Décryptage de l'IPC : ce que cache le panier officiel

La composition détaillée du panier de l'IPC et ses proportions surprenantes

Plongeons maintenant dans la composition du fameux "panier" qui sert à calculer l'IPC. En France, par exemple, le logement ne représente qu'environ 15% du panier, alors qu'il constitue en réalité 30 à 40% des dépenses réelles des ménages. L'alimentation pèse environ 18%. L'énergie seulement 8%. Les loisirs près de 10%.

Ces pondérations sont censées refléter la consommation moyenne des Français. Mais qu'est-ce qu'une "consommation moyenne" quand les réalités sont si différentes d'un ménage à l'autre ?

Les biens que vous achetez vraiment vs. ceux qui pèsent dans l'indice officiel

Le décalage entre votre ressenti et l'inflation officielle s'explique en partie par cette composition du panier. Si vous êtes locataire dans une grande ville, le logement représente probablement 40 à 50% de votre budget. Certainement pas 15%. Si vous habitez loin de votre lieu de travail, l'énergie pèse bien plus que 8% dans vos dépenses.

Par ailleurs, certains biens dont les prix augmentent peu, comme les produits électroniques, ont un poids important dans l'indice, alors que vous ne renouvelez pas votre smartphone ou votre télévision tous les mois !

Les pondérations discutables : pourquoi le logement et l'énergie sont sous-représentés

La sous-représentation du logement et de l'énergie dans l'IPC est particulièrement problématique car ce sont justement des postes qui ont connu une forte inflation ces dernières années.

Pour le logement, la méthodologie est encore plus contestable : en France, on ne mesure pas directement l'évolution des loyers réels ou des prix immobiliers, mais on utilise un concept abstrait de "loyer imputé" pour les propriétaires, qui sous-estime largement la hausse réelle des coûts de logement.

Les "dépenses contraintes" : ces dépenses inévitables qui subissent justement la plus forte inflation

Un autre problème majeur est que les dépenses sur lesquelles vous avez le moins de marge de manœuvre (logement, énergie, alimentation de base, transport domicile-travail) sont justement celles qui ont connu les plus fortes hausses de prix.

À l'inverse, les biens et services dont vous pourriez vous passer (restaurants, loisirs, voyages) pèsent lourd dans l'indice, alors que vous pouvez réduire ces dépenses en cas de difficulté.

L'inflation touche donc plus durement vos "dépenses contraintes", ce qui amplifie l'écart entre votre perception et les statistiques officielles.

4. Les ajustements hédoniques : la grande illusion statistique

Qu'est-ce que l'ajustement hédonique ? Exemples concrets avec des produits du quotidien

L'ajustement hédonique est probablement l'un des aspects les plus contestables du calcul de l'inflation. Le principe ? Si un produit s'améliore en qualité, son prix n'est pas considéré comme ayant augmenté proportionnellement à son prix réel.

Un exemple simple : votre barquette de fraises coûtait 2€ l'an dernier, elle coûte 2,50€ cette année. Hausse de prix de 25%, non ? Eh bien, si les statisticiens estiment que les fraises sont 10% plus grosses ou 10% plus goûteuses cette année, ils vont considérer que la hausse de prix "réelle" n'est que de 15% environ.

Comment votre smartphone à 1000€ peut être considéré "moins cher" que celui à 600€ d'il y a 5 ans

Où cela devient vraiment problématique, c'est pour les produits technologiques. Votre smartphone actuel coûte peut-être 1000€, contre 600€ pour votre précédent modèle acheté il y a 5 ans. Une hausse de 400€, soit 67%.

Mais non ! Selon les ajustements hédoniques, comme votre nouveau téléphone a un meilleur appareil photo, plus de mémoire et un processeur plus puissant, il pourrait être considéré comme ayant baissé de prix en termes "ajustés de la qualité". On pourrait même calculer qu'il coûte "moins cher" que l'ancien modèle !

Le problème ? Vous avez bel et bien déboursé 400€ de plus. Cette "amélioration de qualité" n'a pas allégé votre portefeuille.

L'arbitraire des décisions d'ajustement : qui décide qu'un produit est "meilleur" de 30% ?

Qui détermine qu'un processeur 20% plus rapide justifie d'ajuster le prix de 20% ? Ou qu'une meilleure isolation d'un logement "vaut" une certaine proportion du loyer ?

Ces décisions sont largement arbitraires et reposent sur des modèles statistiques opaques. De plus, elles ne tiennent pas compte du fait que beaucoup d'améliorations sont imposées aux consommateurs, sans qu'ils aient le choix d'une version plus basique et moins chère.

Le cas flagrant de l'immobilier : pourquoi un appartement plus petit mais "mieux équipé" peut être considéré comme stable en prix

L'immobilier est un cas d'école. Un appartement de 50m² dans votre quartier coûtait 200 000€ il y a 10 ans. Aujourd'hui, un appartement similaire vaut 300 000€, soit +50%. Mais les statisticiens pourront argumenter que le nouvel appartement a une meilleure isolation, des normes électriques plus récentes, peut-être une petite terrasse...

Résultat ? L'augmentation de prix "ajustée hédoniquement" pourrait être ramenée à +20 ou +25%, très loin des +50% que vous ressentez réellement lorsque vous cherchez à acheter.

Et si vous devez vous contenter d'un 40m² au lieu de 50m² pour le même budget, cette réduction de surface n'est pas correctement prise en compte dans l'inflation officielle.

5. L'inflation comme instrument politique et transfert de richesse

L'inflation : le plus invisible et le plus efficace des impôts

L'inflation est souvent appelée "l'impôt sans législation". Pourquoi ? Parce qu'elle permet aux États de réduire la valeur réelle de leur dette sans avoir à voter une loi impopulaire.

Imaginez que l'État vous doive 100€. Si l'inflation est de 10%, l'année prochaine, ces 100€ n'auront plus que la valeur de 90€ d'aujourd'hui. L'État vous remboursera bien 100€ nominalement, mais il aura en réalité économisé 10€ en valeur réelle. C'est un impôt invisible.

Contrairement aux impôts classiques qui font l'objet de débats parlementaires et médiatiques, l'inflation opère discrètement, sans vote, sans barème officiel, sans possibilité d'optimisation fiscale.

Comment les États, premiers emprunteurs mondiaux, bénéficient directement de l'inflation ?

La France a une dette publique d'environ 3 000 milliards d'euros. Avec une inflation de 5%, la valeur réelle de cette dette diminue de 150 milliards par an ! C'est comme si l'État réalisait une économie équivalente à presque la moitié du budget annuel de l'État, sans lever le petit doigt.

Bien sûr, les taux d'intérêt augmentent avec l'inflation, mais comme une grande partie de la dette est émise sur le long terme à taux fixe, il y a un décalage qui profite aux États pendant plusieurs années.

Le transfert silencieux : des épargnants vers les emprunteurs, des salariés vers les détenteurs d'actifs

L'inflation crée des gagnants et des perdants :

- Les perdants : ceux qui détiennent de la monnaie ou des actifs à rendement fixe (livrets d'épargne, obligations à taux fixe), ainsi que les salariés dont les revenus ne suivent pas l'inflation

- Les gagnants : les emprunteurs (leur dette se dévalorise en termes réels) et les détenteurs d'actifs tangibles comme l'immobilier ou les actions, qui s'apprécient généralement avec l'inflation Ce transfert silencieux de richesse se fait sans transaction visible, sans déclaration fiscale, sans notification. C'est ce qui le rend particulièrement efficace... et pernicieux.

6. Quelles stratégies adopter face à l'inflation réelle ?

Repenser votre épargne de précaution : le piège des livrets et comptes courants

Avec une inflation réelle de 8-10% et des livrets d'épargne rapportant 2-3%, chaque euro que vous gardez sur ces supports perd 5-8% de pouvoir d'achat par an. Au bout de 5 ans, c'est près d'un tiers de la valeur de votre épargne qui s'est évaporée !

Pour votre épargne de précaution (3 à 6 mois de dépenses), vous n'avez pas trop le choix : il faut accepter cette perte. Mais pour le reste de votre patrimoine, cette situation impose de repenser radicalement votre stratégie.

Les actifs qui résistent historiquement aux périodes de forte inflation

Historiquement, certains actifs ont mieux résisté à l'inflation :

- L'immobilier locatif : les loyers tendent à suivre l'inflation sur le long terme

- Les actions de sociétés avec un fort "pricing power" (capacité à augmenter leurs prix)

- Les matières premières et l'énergie

- Les obligations indexées sur l'inflation (attention toutefois à l'indice utilisé pour l'indexation) Aucune protection n'est parfaite, mais diversifier votre patrimoine entre ces différentes classes d'actifs vous aidera à mieux traverser les périodes d'inflation élevée.

En conclusion

L'écart entre l'inflation officielle et l'inflation que vous ressentez n'est pas une illusion. Il résulte de choix méthodologiques qui, au fil des décennies, ont progressivement déconnecté les indices officiels de la réalité vécue par la majorité d'entre nous.

Comprendre les mécanismes de l'inflation réelle est la première étape pour protéger votre pouvoir d'achat et votre patrimoine. N'attendez pas que les chiffres officiels reflètent votre réalité pour agir – il sera déjà trop tard.